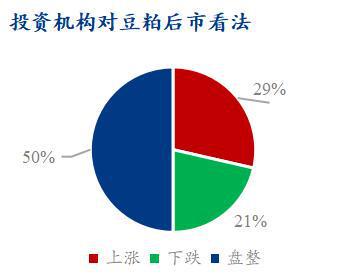

导语:经历了五一节后的一波快速上涨后,近两周国内豆粕陷入区间震荡,截至5月21日连粕09合约收于3580元/吨,虽然盘中最高冲至3636元/吨,但最终收盘还是回吐涨幅。整体来看,目前国内豆粕形势胶着,国外天气炒作频繁,而国内豆粕库存则连续六周呈现累库趋势,后续国内豆粕基本面如何发展?本文简析一二:

三大主产国均有炒作题材 CBOT大豆易涨难跌

五一期间CBOT大豆一举突破1200美分/蒲关口,巴西遭受暴雨袭击,许多地区积水严重,早期咨询机构 & 预计可能会造成巴西大豆产量损失400万至500万吨。后期数家机构实地调查的结果显示真实的减产量在200300万吨之间。

当前美国大豆的情况也是市场关注的重点,56月是美豆核心生长期,天气对于种植和产量的影响尤为关键。截至5月19日,美国大豆播种工作完成了52%,一周前为35%,上年同期为61%,五年均值为49%;大豆出苗率为26%,一周前为16%,上年同期为31%,五年均值为21%。当前美豆播种进度和出苗率慢于去年同期,略高于五年均值。天气预报显示本周二至周五期间,美国中部大部分地区可能会出现不同程度的降雨,这将不利于美豆播种。

南美方面除了巴西以外,阿根廷的情况也值得关注。由于降雨推迟收获,加上豆价低廉,导致阿根廷大豆销售创下10年来最慢步伐,阿根廷农业部预计2024/24年度阿根廷大豆产量为4970万吨。截至上周三,阿根廷农户已收获了61%的大豆,落后于上年同期收获速度。

国内大豆进口量保持高位 关注大豆到港节奏

根据数据统计,预计5月份国内油厂大豆到港量为900.25万吨,这与4月份的实际到港量902.7万吨几乎持平,也处于较高水平。近几周国内油厂周度大豆到港量维持200万吨左右的水平,较前期大幅增加,供应整体较为宽松。

油厂豆粕连续六周上升 未来几周预计延续累库态势

据对国内主要油厂调查数据显示:2024年第20周,全国主要油厂大豆库存、豆粕库存均上升,其中大豆库存为438.11万吨,较上周增加19.54万吨,增幅4.67%,同比去年增加43.55万吨,增幅11.04%;豆粕库存为62.31万吨,较上周增加6.39万吨,增幅11.43%,同比去年增加40.69万吨,增幅188.21%。值得注意的是,这已经是豆粕库存连续六周上升,虽然部分地区油厂提货增加,但整体全国豆粕累库的大趋势并未改变。并且从油厂到港和压榨预估来看,预计豆粕累库态势仍将延续较长一段时间。据农产品团队对国内各港口到船预估初步统计,预计2024年6月1120万吨,7月1000万吨。

当前外盘美豆在关键种植生长期支撑较强,因此带动连盘豆粕也呈现较强的态势。在67月国内大豆到港充足,豆粕持续累库,下游需求没有明显起色的背景下,预计豆粕期货强于现货,基差持续承压运行的状态仍会持续。